中信证券研报指出,MLCC在服务器、光模块有广泛应用,受益服务器功率提升、垂直供电、800V等升级有望迎量价齐升机遇。当前受益AI需求景气,MLCC行业正进入新一轮涨价、景气上行周期,我们看好本土厂商乘风发展并顺势加速服务器、车规等高规格产品突破。

全文如下

MLCC在服务器、光模块有广泛应用,受益服务器功率提升、垂直供电、800V等升级有望迎量价齐升机遇。当前受益AI需求景气,MLCC行业正进入新一轮涨价、景气上行周期,我们看好本土厂商乘风发展并顺势加速服务器、车规等高规格产品突破。

▍MLCC在服务器、光模块有广泛应用,800V架构升级带动中高压需求。

MLCC在电路系统中发挥的核心功能是耦合、去耦、平滑、滤波,在AI服务器领域覆盖一到三级电源全链路。根据TrendForce,英伟达VR200 NVL72服务器将使用约60万个MLCC,比现有GB300平台高出30%以上,囊括从2.5V到上千V的电压规格。MLCC是AI浪潮发展中不可缺失的核心被动元件。发展趋势上看,服务器领域垂直供电方案、800V服务器架构以及光模块速率升级,都进一步对于MLCC提出了小型化、高功率密度、耐高温、高耐压等更高规格要求,进一步带动MLCC规格升级及整体价值量提升:以主板上应用为例,根据TrendForce数据,GB200服务器主板上1u以上MLCC用量占60%,X6S/X7S/X7R等耐高温产品用量高达85%。

▍我们测算2030年服务器领域MLCC出货量/市场规模占全球市场5%~10%/20%~30%。

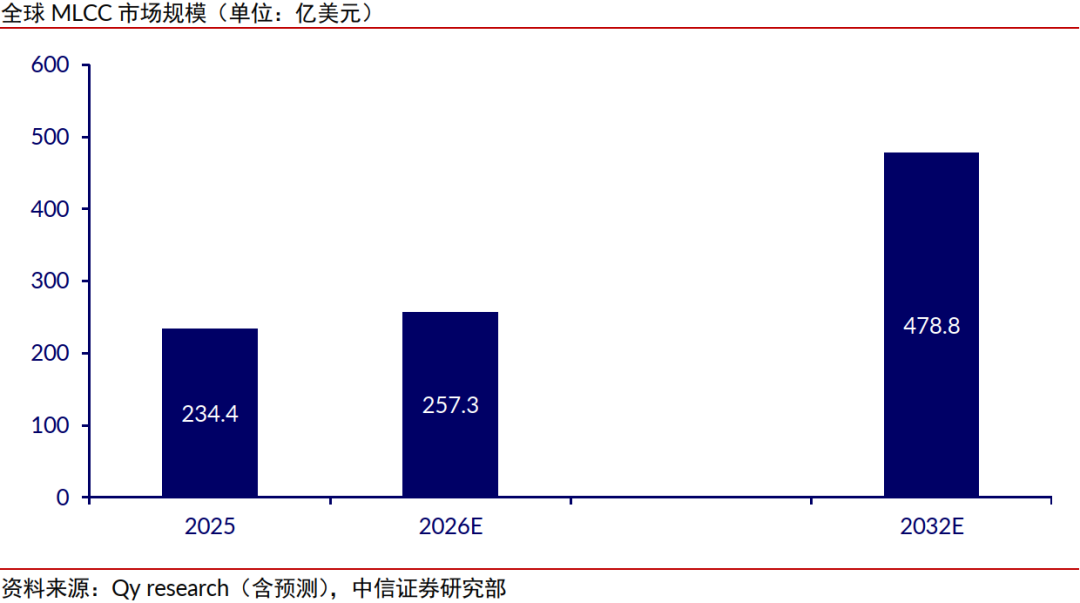

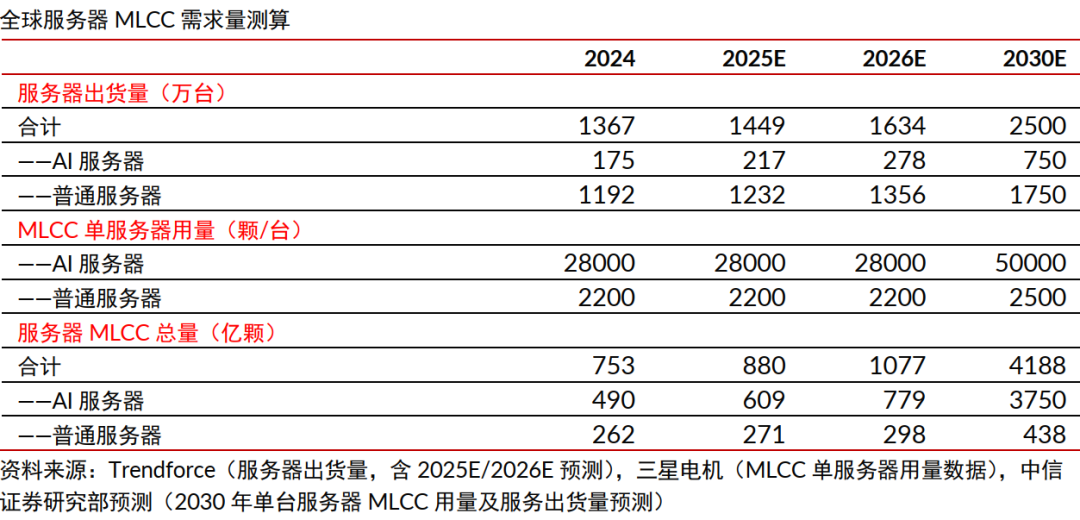

根据TrendForce、QY research数据,2025年全球MLCC出货量及市场规模分别约为5~6万亿颗及200+亿美元。聚焦服务器领域,

1)服务器出货量:根据TrendForce数据及预测,2026年全球服务器/AI服务器出货量分别为1600+万台/270+万台;

2)单位MLCC用量:结合三星电机数据,我们假设2026年普通服务器MLCC用量和AI服务器平均用量分别为2200颗/28000颗,且考虑到服务器整体功率升级,我们预计后续AI服务器MLCC单位用量有显著提升空间;

3)MLCC整体出货量及市场规模:我们测算2026全球服务器MLCC出货量约为千亿颗规模(约占当前MLCC市场整体出货量的2%),而至2030年有望持续扩容至4000+亿颗,年均复合增长速率约为40%。考虑到服务器上MLCC小尺寸、高容值、高耐温等性能要求相较普通MLCC产品有较显著提升,我们假设服务器用MLCC平均单价是普通领域MLCC单价整体的3~5倍(或更高),故我们测算2026/2030年,服务器用MLCC市场规模占全球市场的规模分别约为10%、20~30%。

▍全球MLCC有望进入新一轮涨价上行周期。

当前全球主要MLCC龙头对产业景气度尤其是AI相关表述积极,具体来看根据各家业绩说明会及公告:

1)村田:因AI相关需求强(订单是产能的两倍)、高稼动率(整体MLCC 产能利用率在 2025 年底已达到 90%–95%),2026年村田预计其电容(包括MLCC)整体ASP同比+5%至+10%,电容部门服务器相关销售预计同比+85%至+90%。

2)三星电机:其26Q1公告Component Solution业务收入同比 +16%、环比 +7%,增长来自AI相关服务器、电源、网络销售高增长及车载MLCC扩供;公司预计AI服务器/数据中心高端产品需求继续增长,且AI服务器相关强需求导致整体供应紧张,混合ASP随高端产品组合改善而提升,并将“战略性应对定价”,有望推动5%~10%的涨价。

3)太阳诱电:将从5月起上调包括MLCC在内的部分元器件价格。

▍坚定看好国内厂商受益本轮上行周期及AI浪潮。

当前日韩厂商主导全球MLCC市场,根据村田公司公告,村田当前全球MLCC市场份额约40%,汽车MLCC份额约50%。近年来中国大陆厂商积极推动产品客户导入及产能扩产,我们亦看好本土厂商受益本轮MLCC产业周期上行,有望享受海外龙头因聚焦AI领域而导致的产能挤出外溢,初期受益份额提升,若行业涨价持续性超预期也有望跟进涨价,并顺势加速推进AI服务器、车规等高规格产品的国产突破与起量。

▍风险因素:

AI行业发展不及预期;MLCC厂商向下游传导涨价不及预期;国内厂商新业务拓展不及预期;竞争格局恶化;下游库存累积;需求不及预期。

▍投资策略。

MLCC在服务器、光模块有广泛应用,受益服务器功率提升、垂直供电、800V等升级有望迎量价齐升机遇。当前受益AI需求景气,MLCC行业正进入新一轮涨价、景气上行周期,亦看好本土厂商乘风发展并顺势加速服务器、车规等高规格产品突破。

(文章来源:财联社)